ūĒ±{Ą╚╬ÕŪķą╬▒ŻļU╣½╦Šę¬┘r ŠWėčænų·ūĒ±{

2012-03-23 07:20:00 ų▄Õ¹ üĒį┤Ż║ ųąć°ą┬┬äŠW ╬ęę¬įušō

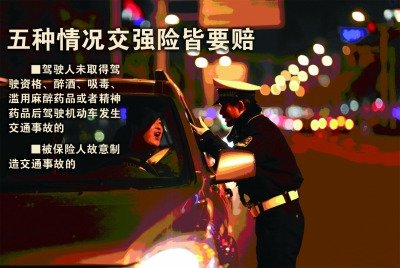

[╠ßę¬] ūŅĖ▀Ę©░l▓╝š„Ū¾ęŌęŖĖÕŻ¼¤oūC±{±éĪóūĒ±{Ą╚╬ÕŪķą╬▒ŻļU╣½╦Šę¬┘r,ėąŠWėčō·ą─╩ŪĪ░╣─äŅĪ▒ūĒ±{ĪĪĄ½įō▒ŻļU╣½╦ŠĘųų¦ÖCśŗęčį┌ÖCäė▄ćĄ┌╚²š▀ž¤╚╬ÅŖųŲ▒ŻļUŽ▐Ņ~ā╚ėĶęį┘rāöŪę┘rāöÖÓ└¹╚╦¤o«ÉūhĄ─│²═ŌĪŻ

▒╗ūĒ±{š▀ū▓é¹Ż¼Į╗ÅŖļUę▓ę¬┘r┴╦

ĪĪĪĪūŅĖ▀Ę©░l▓╝š„Ū¾ęŌęŖĖÕŻ¼¤oūC±{±éĪóūĒ±{Ą╚╬ÕŪķą╬▒ŻļU╣½╦Šę¬┘r,ėąŠWėčō·ą─╩ŪĪ░╣─äŅĪ▒ūĒ±{

ĪĪĪĪ╬ę╩ĪĘ©į║ę╗ų▒Č╝╩Ū░┤Ī░▒ŻļU╣½╦Šę¬┘rĪ▒┼ąøQŻ¼╩ĪĖ▀į║ŽÓĻP╚╦╩┐ĘQ▀@╩ŪūŅĖ▀Ę©ī”ĮŁ╠Kū÷Ę©Ą─┐ŽČ©

ĪĪĪĪūĒ±{Īó¤oūC±{±éšž╩┬įņ│╔Ą┌╚²š▀é¹═÷Ż¼Į╗ÅŖļU┘r▓╗┘rŻ┐į§├┤┘rŻ┐Į³─ĻüĒį┌īŹ█`īė├µ▌^╩▄ĀÄūhĄ─╔Ž╩÷å¢Ņ}Ż¼Į³╚šėą┴╦Ę©┬╔īė├µ╔ŽĄ─├„┤_┤░ĖĪŻ

ĪĪĪĪūŅĖ▀Ę©21╚š░l▓╝Ą─ĪČĻPė┌īÅ└ĒĄ└┬ĘĮ╗═©╩┬╣╩ōp║”┘rāö░Ė╝■▀mė├Ę©┬╔╚¶Ė╔å¢Ņ}Ą─ĮŌßī(š„Ū¾ęŌęŖĖÕ)ĪĘęÄČ©Ż¼ī”ė┌±{±é╚╦╬┤╚ĪĄ├±{±é┘YĖ±ĪóūĒŠŲĪó╬³ČŠĪó×Eė├┬ķūĒ╦ÄŲĘ╗“š▀Š½╔±╦ÄŲĘ║¾±{±éÖCäė▄ć░l╔·Į╗═©╩┬╣╩Ą─ęį╝░▒╗▒ŻļU╚╦╣╩ęŌųŲįņĮ╗═©╩┬╣╩Ą─Ż¼ė╔▒ŻļU╣½╦Šį┌ÖCäė▄ćĄ┌╚²š▀ž¤╚╬ÅŖųŲ▒ŻļUž¤╚╬Ž▐Ņ~ĘČć·ā╚ėĶęį┘rāöĪŻ▒ŻļU╣½╦Š┘rāö╩▄║”ĘĮ║¾Ż¼ėąÖÓŽ“▒╗▒ŻļU╚╦ūĘāöĪŻ

ĪĪĪĪš„Ū¾ęŌęŖĖÕųą╠ߥĮĄ─Ž▐Ņ~Š┐Š╣╩ŪČÓ╔┘Ż┐╬ę╩Īę╗╝ę▒ŻļU╣½╦ŠĄ─žōž¤╚╦ū“╠ņĖµįVėøš▀Ż¼Ž▐Ņ~ę╗░Ńį┌12╚fį¬ęįā╚ĪŻ

ĪĪĪĪŽ¹Žóę╗│÷Āt ╬ó▓®Š═š©ķ_┴╦Õü

ĪĪĪĪėąŠWėčšJ×ķ╩Ū╣─äŅūĒ±{

ĪĪĪĪĘ┤ī”┼╔

ĪĪĪĪ@paąĪĘ┼┼ŻŻ║ś╦£╩É║Ę©Ż¼└Ēė╔ėąČ■Ż║1Īóę“ūĒ±{│╔▒ŠĄ═Č°╩╣Ą├╦ŠÖCŠŲ║¾±{▄ćĖ┼┬╩╠ßĖ▀Ż╗2Īó═¼Ą╚▒ŻŅ~▒ŻļU┘M▒ž╚╗į÷╝ėŻ¼ī¦ų┬╩žĘ©╦ŠÖC│╔▒Š╔Ž╔²ĪŻ

ĪĪĪĪ@HP║╬ėŅŽĶŻ║╠½│Č┴╦ĪŻ▒╗▒ŻļU╚╦Ą─▀`Ę©ĘĖū’ąą×ķę▓┐╔ęį«öū„▒ŻļUž¤╚╬Ż┐─Ūęį║¾Üó╚╦ĘĖąąā┤ų«Ū░ę▓╚ź═Čę╗Ę▌ž¤╚╬ļUĄ├┴╦ĪŻ

ĪĪĪĪ┘Ø│╔┼╔

ĪĪĪĪ@┼e╗žéĆɳūėŻ║╬ęėXĄ├▀@éĆ═”┐┐ūVĄ─ĪŻęįĪ░╩▄║”š▀×ķ┤¾Ī▒Ą─╦╝Žļ│÷░lŻ¼▒ŻļU╣½╦Š╠ß╣®┘rāöų«║¾Ż¼┐╔ęįŽ“▒╗▒ŻļU╚╦ūĘāöĪŻę╗üĒ╠ß╣®┴╦Šo╝▒Š╚į«Ą─┘YĮŻ¼Č■üĒ╩▄║”š▀╝ęī┘¤oąĶ×ķ┘rāöĮĖ·šž╩┬š▀š╣ķ_¶[ą─Ą─└ŁõÅ╝m└pĪŻšž╩┬š▀įōžōĄ─ž¤╚╬═¼śė▀Ć╩Ū꬞ōŻ¼╠ė▓╗Ą¶Ą─ĪŻ

ĪĪĪĪ@┬ĘĄŅŽ┬Ż║─Ūą®šf┤╦Śl╣─äŅŠŲ±{Ą─Č╝╩ŪĘ©├żŻ¼ę╗ĘĮ├µć└æ═ŠŲ±{▓ó╚ļą╠Ż¼┴Ēę╗ĘĮ├µĘeśO£p╔┘ŠŲ±{Ž¹śO║¾╣¹ĪŻŽÓī”ė┌ŠŲ±{╚╦Ż¼╩▄║”š▀ČÓ×ķ╚§ä▌Ż¼į┌▒ŻļU╣½╦Š├Ōž¤ÖÓ║═╩▄║”š▀Ą─╔·├³ÖÓ░l╔·▓®▐─ĢrŻ¼ūį╚╗╩Ūūųž╔·├³ÖÓŻĪŠ═║═░l╔·Į╗═©╩┬╣╩Ż¼╚ń╣¹ąą╚╦▓╗╩Ū╣╩ęŌĄ─Ż¼╝┤╩╣ąą╚╦╚½ž¤Ż¼ÖCäė▄ćę▓ę¬┘rĖČ10%ę╗éĆĄ└└ĒŻ¼Ą└┬ĘÖÓūī╬╗╔·├³ÖÓŻĪ

ĪĪĪĪĮ©ūh┼╔

ĪĪĪĪ@║åų«┬ĘŻ║▒ŻļU╣½╦Š└m▒Ż▒Ż┘Mę¬ėą’@ų°į÷╝ėĪŻ

ĪĪĪĪ@ļĮ╚ĮŻ║æ¬įōėąéĆŪ░╠ߌl╝■Ż¼ūĒ±{š▀¤o─▄┴”┘rāöĢrŻ¼▓┼ė╔▒ŻļU╣½╦Š┘rāöĪŻ

ĪĪĪĪ@┘M│ŪĄ─ĮųŅ^Ż║╚ń╣¹▒Ż┘M▓╗ØqŻ¼╩Ū▒Żūo╩▄║”╚╦Ą─║├Ę©Ż¼╚ń╣¹▒ŻļU╣½╦ŠĮĶÖCØqārŻ¼─Ū╩ŪČÓöĄ╚╦×ķ╔┘öĄ╚╦┘Iå╬Ą─É║Ę©ĪŻ

ĪĪĪĪ▒ŻļU╣½╦Šžōž¤╚╦

ĪĪĪĪūĒ±{é¹╚╦┘r▓╗┘rŻ¼ę╗ų▒Č╝║▄└¦ö_

ĪĪĪĪ╬ę╩Īę╗╝ę▒ŻļU╣½╦ŠÅ─╩┬└Ē┘r╣żū„8─ĻĄ─ŽÓĻPžōž¤╚╦ĻÉŽ╚╔·ĮķĮBŻ¼ūĒ±{Īó¤oūC±{±éĄ╚Ūķør║¾šž╩┬ī¦ų┬Ą┌╚²ĘĮé¹═÷Ż¼Į╗ÅŖļUĄĮĄū┘r▓╗┘r▀@éĆå¢Ņ}ę╗ų▒└¦ö_ų°▒ŻļU╣½╦ŠŻ¼Ų∙Į±╦ŃĮø▀^Ī░3Ą└ÅØĪ▒ĪŻ

ĪĪĪĪę╗ķ_╩╝ ģóšš╔╠śI▄ćļUŻ¼Į╗ÅŖļUę▓│÷Ī░Š▄┘rĢ°Ī▒

ĪĪĪĪĻÉŽ╚╔·ĮķĮBšfŻ¼╩ūŽ╚Ż¼¤oūC±{±éĪóūĒ±{Īó╬³ČŠĪó×Eė├┬ķūĒ╦ÄŲĘ╗“Š½╔±╦ÄŲĘ║¾±{▄ć│÷ļUŻ¼╣╩ęŌųŲįņĮ╗═©╩┬╣╩Ą╚╬ÕĘNŪķørŻ¼į┌╔╠śI▄ćļUČ╝ī┘ė┌├Ōž¤ĘČć·(Ų∙Į±ę└╚╗▓╗┘r)ĪŻ▀@Š═ī¦ų┬┴╦▒ŻļU╣½╦Š╚╦╩┐į┌Į╗ÅŖļUīŹ╩®ūŅ│§ą╬│╔╣╠ėąėĪŽ¾Ż║Į╗ÅŖļUę▓▓╗┘rĪŻ

ĪĪĪĪĪ░Ė∙ō■╬ęéā╣½╦ŠĄ─öĄō■Ż¼ūĒ±{Īó¤oūCĄ╚Ūķør│÷ļU└Ē┘rĄ─Ż¼į┌╦∙ėą└Ē┘r▒╚└²ųąŻ¼ĒöČÓš╝Ū¦Ęųų«╬ÕĪŻį┘╝ė╔ŽūĒ±{Īó¤oūC▒Š╔ĒŠ═╩Ū▀`Ę©ąą×ķŻ¼«ö╩┬╚╦ų╗ę¬▓╗╩Ūųž┤¾é¹═÷Ż¼ę╗░ŃČ╝╩Ū╦ĮŽ┬ģf╔╠š{ĮŌŻ¼▓╗šę▒ŻļU╣½╦Š╦„┘rŻ¼╦∙ęį▀@éĆ▒╚└²Š═ėųĮĄĄ═┴╦ĪŻĪ▒ĻÉŽ╚╔·ĮķĮBŻ¼▀@śėę╗üĒŻ¼ūŅ│§ę╗Č╬ĢrķgŻ¼▒ŻļU╣½╦Šī”▒Š╔ĒŠ═▓╗ČÓĄ─░Ė└²Ī░Š▄┘rĪ▒Ż¼«ö╩┬╚╦ę▓▓ó¤o«ÉūhŻ¼Ė„ūįŽÓ░▓¤o╩┬ĪŻ

ĪĪĪĪį┘║¾üĒ Ę©į║┼ą─ŃĄ├┘rŻ¼ė┌╩Ū▒ŻļU╣½╦Š└ŽīŹ┘rŻ¼▓╗ūĘāö

ĪĪĪĪėų▀^┴╦ę╗ą®ĢrķgŻ¼«öūĒ±{Īó¤oūC±{±éšž╩┬Ą─«ö╩┬╚╦▒╗ųž┤¾é¹═÷Ą─Ą┌╚²ĘĮįVų┴Ę©į║ĢrŻ¼ę╗éĆå¢Ņ}ļSų«Ī░ĖĪ│÷╦«├µĪ▒ĪČĮ╗ÅŖļUŚl└²ĪĘĄ┌22Śl├„╬─ęÄČ©Ż║Ī░±{±é╚╦╬┤╚ĪĄ├±{±é┘YĖ±╗“ūĒŠŲĄ─Ż╗▒╗▒ŻļUÖCäė▄ć▒╗▒IōīŲ┌ķgšž╩┬Ą─Ż╗▒╗▒ŻļU╚╦╣╩ęŌųŲįņĄ└┬ĘĮ╗═©╩┬╣╩Ą─Ī▒Ż¼▒ŻļU╣½╦Šę¬į┌Į╗ÅŖļUž¤╚╬Ž▐Ņ~ĘČć·ā╚Ī░ē|ĖČōīŠ╚┘Mė├Ż¼▓óėąÖÓŽ“ų┬║”╚╦ūĘāöĪ▒Ż¼Ą½╩Ū╔Ž╩÷Ūķørųąįņ│╔Ą─Ī░╩▄║”╚╦žö«aōp╩¦Ż¼▒ŻļU╣½╦Š▓╗│ąō·┘rāöž¤╚╬Ī▒ĪŻ

ĪĪĪĪĻÉŽ╚╔·ĮķĮBŻ¼ų╗ꬫö╩┬╚╦ŲįVĄĮĘ©į║ĪóĘ©į║┼ą▒ŻļU╣½╦Š┘rŻ¼▒ŻļU╣½╦ŠŠ═╚ź┘rĪŻŽ▐Ņ~ę╗░Ńį┌12╚fęįā╚ĪŻ▀@╩Ūę“×ķŻ¼Į╗ÅŖļUĄ─┘rāö╔ŽŽ▐×ķ12.2╚fŻ¼Ųõųą░³║¼2Ū¦į¬Ą─žö«aōp╩¦Ż¼1╚fį¬Ą─ßt»¤┘rāö║═11╚fĄ─╦└═÷┘rāöĪŻŲõųą2Ū¦į¬žö«aōp╩¦▓╗┘rĪŻ╦∙ęį═©│ŻŠ═╩Ūā╔ĘNŪķørŻ║╚ń╣¹Ą┌╚²š▀«öł÷╦└═÷Ż¼ät┘rĖČ11╚fį¬Ż╗╚ń╣¹ėąōīŠ╚┘Mė├Ż¼ätį┌1╚fį¬ų«ā╚░┤īŹļHŪķør┘rĖČĪŻ

ĪĪĪĪĄĮ¼Fį┌ ▒ŻļU╣½╦ŠŽ╚┘rį┘ūĘāöŻ¼Ą½│╔╣”┬╩ų╗ėą50%

ĪĪĪĪĪ░Ų│§▓╗╔┘▒ŻļU╣½╦Š«ö┴╦Ī«į®┤¾Ņ^Ī»Ż¼Ę©į║┼ą┘rŠ═┘r┴╦Ż¼ę▓Žļ▓╗ĄĮ╚źūĘāöĪŻĪ▒ĻÉŽ╚╔·ęįūį╝║╣½╦Š×ķ└²Ż¼║¾üĒ╩Ūę“×ķÅ─═¼ąą╠ÄĄ├ų¬╦¹éāūĘāö│╔╣”┴╦Ż¼▓┼ŽļŲüĒ╚źūĘāöĪŻ▓╗▀^Ż¼ė╔ė┌ėąĄ─ų┬║”╚╦╝ę═źžÜ└¦Ą╚įŁę“Ż¼ūĘāö│╔╣”┬╩═©│Żų╗ėą50%ū¾ėęĪŻ

ĪĪĪĪę“┤╦Ż¼Į³─ĻüĒĄ─¼FĀŅ╩ŪŻ║▒ŻļU╣½╦Šį┌īŹ█`īė├µ╔ŽųØuĮė╩▄┴╦▀@śėę╗ĘNŪķør╚ń╣¹ūĒ±{Īó¤oūC±{±é│÷ļU╦„┘rŻ¼Į╗ÅŖļU┐╔┘rĖČĪŻ╔╠śI▄ćļUę└╚╗▓╗┘rĪŻĄ½į┌Ę©┬╔īė├µ╔ŽŻ¼ę╗ų▒▀Ćø]ėą├„╬─ęÄČ©ĪŻČ°Ī░╬³ČŠĪó×Eė├┬ķūĒ╦ÄŲĘ╗“Š½╔±╦ÄŲĘĪ▒║¾│÷ļUĄ─Ż¼ę╗░Ńę▓╩Ūę└ō■Ę©į║┼ą└²Ż¼Ė„╝ę▒ŻļU╣½╦Š┘rĖČŪķør▓╗ę╗ĪŻ

ĪĪĪĪī”ė┌ęŌęŖĖÕĄ─│÷┼_Ż¼╬ę╩Ī▒ŻļUśIā╚╚╦╩┐šJ×ķŻ¼▀@Ą╚ė┌╩ū┤╬į┌Ę©┬╔īė├µĮo│÷├„╬─ęÄČ©Ż¼ī”īŹ█`īė├µĄ─ū÷Ę©ėĶęį┴╦┐ŽČ©Ż¼ėąĘ©┐╔ę└ĪŻ

Ė³ČÓą┬┬ä

- ╬õ╔ŅĖ▀ĶFŲ▒ārūŅĄ═540į¬ ÖCŲ▒æ¬┬ĢĮĄār

- ųą─Ž┤¾īWĘQŲĖ22Üq┤¾īW╔·×ķĮ╠╩┌▓╗ļxūV

- ╩ą├µ╩█═┴ļuĄ░ČÓüĒūįBļuł÷šµļuĄ░¤o┴óūŃĄž

- ņ`ą▐╔µ░Ė╚╦åT▒╗▓ķ ļŖ─Xā╚┬Ńšš▓╗┐░╚ļ─┐

- ║ė─Ž╚Ļų▌ł¾ÅUŲ¹▄ćĘŁą┬║¾┴„╚ļ▐r┤Õ│╔ąŻ▄ć

ŽÓĻPķåūx

> ▀M╚ļ╬ó▓®< ¤ß³cłDŲ¼

┤¾▒ŖŠW░µÖÓ┼c├Ōž¤┬Ģ├„

1Īó┤¾▒ŖŠW╦∙ėąā╚╚▌Ą─░µÖÓŠ∙ī┘ė┌ū„š▀╗“Ēō├µā╚┬Ģ├„Ą─░µÖÓ╚╦ĪŻ╬┤Įø┤¾▒ŖŠWĄ─Ģ°├µįS┐╔Ż¼╚╬║╬Ųõ╦¹éĆ╚╦╗“ĮM┐ŚŠ∙▓╗Ą├ęį╚╬║╬ą╬╩Įīó┤¾▒ŖŠWĄ─Ė„ĒŚ┘Yį┤▐D▌dĪóÅ═ųŲĪóŠÄ▌ŗ╗“░l▓╝╩╣ė├ė┌Ųõ╦¹╚╬║╬ł÷║ŽŻ╗▓╗Ą├░čŲõųą╚╬║╬ą╬╩ĮĄ─┘YėŹ╔ó░lĮoŲõ╦¹ĘĮŻ¼▓╗┐╔░č▀@ą®ą┼Žóį┌Ųõ╦¹Ą─Ę■äšŲ„╗“╬─Önųąū„ńRŽ±Å═ųŲ╗“▒Ż┤µŻ╗▓╗Ą├ą▐Ė─╗“į┘╩╣ė├┤¾▒ŖŠWĄ─╚╬║╬┘Yį┤ĪŻ╚¶ėąęŌ▐D▌d▒ŠšŠą┼Žó┘Y┴ŽŻ¼▒žąĶ╚ĪĄ├┤¾▒ŖŠWĢ°├µ╩┌ÖÓĪŻ

2ĪóęčĮø▒ŠŠW╩┌ÖÓ╩╣ė├ū„ŲĘĄ─Ż¼æ¬į┌╩┌ÖÓĘČć·ā╚╩╣ė├Ż¼▓óūó├„“üĒį┤Ż║┤¾▒ŖŠW”ĪŻ▀`Ę┤╔Ž╩÷┬Ģ├„š▀Ż¼▒ŠŠWīóūĘŠ┐ŲõŽÓĻPĘ©┬╔ž¤╚╬ĪŻ

3ĪóĘ▓▒ŠŠWūó├„“üĒį┤Ż║XXXŻ©ĘŪ┤¾▒ŖŠWŻ®”Ą─ū„ŲĘŻ¼Š∙▐D▌dūįŲõ╦³├Į¾wŻ¼▐D▌d─┐Ą─į┌ė┌é„▀fĖ³ČÓą┼ŽóŻ¼▓ó▓╗┤·▒Ē▒ŠŠW┘Ø═¼Ųõė^³c║═ī”ŲõšµīŹąįžōž¤ĪŻ▒ŠŠW▐D▌dŲõ╦¹├Į¾wų«ĖÕ╝■Ż¼ęŌį┌×ķ╣½▒Ŗ╠ß╣®├Ō┘MĘ■äšĪŻ╚ńĖÕ╝■░µÖÓå╬╬╗╗“éĆ╚╦▓╗Žļį┌▒ŠŠW░l▓╝Ż¼┐╔┼c▒ŠŠW┬ōŽĄŻ¼▒ŠŠWęĢŪķør┐╔┴ó╝┤īóŲõ│Ę│²ĪŻ

4Īó╚ńę“ū„ŲĘā╚╚▌Īó░µÖÓ║═Ųõ╦³å¢Ņ}ąĶę¬═¼▒ŠŠW┬ōŽĄĄ─Ż¼šł30╚šā╚▀MąąĪŻ